Welche Rolle spielen die Anliegen unterschiedlicher Interessensgruppen eigentlich für ein Unternehmen? Welche Interessensgruppen hat ein Unternehmen? Und können oder sollten alle Gruppen gleichermaßen bei den Unternehmensentscheidungen berücksichtigt werden? Welche Probleme kommen auf das Management im Zusammenhang mit den oft auseinanderweichenden Bedürfnissen der unterschiedlichen Gruppen zu?

Die beiden Ansätze der Shareholder- oder Stakeholder-Orientierung sind grundlegend für die Ausrichtung und Führung eines Unternehmens. Daher ist der Umgang mit den unterschiedlichen Anspruchsgruppen ein Thema für das strategische Management. Denn auf der strategischen Ebene werden die langfristigen Ziele definiert und priorisiert. In diesem Prozess der Zielfindung können dann bewusste Entscheidungen getroffen werden, welche Ziele welcher Anspruchsgruppen wie stark berücksichtigt und in die langfristige Planung einbezogen werden.

Zunächst betrachten wir die unterschiedlichen Gruppen, die ein Interesse an einem Unternehmen haben, genauer. Wir fragen also: Was sind eigentlich „Stakeholder“?

Stakeholder

Neben diesen unmittelbar mit dem Unternehmen verbunden Interessensgruppen kann es noch zahlreiche weitere Organisationen mehr geben. Denken Sie an die Medien oder an die Politik. Wird der Bau einer neuen Fabrik im Ort geplant, könnte sich eine Bürgerinitiative gründen, die dies verhindern möchte. Gewerkschaften, Verbände aus der Wirtschaft, Wettbewerber oder Staat und Gesellschaft können zu den für ein Unternehmen wichtigen Stakeholdern gehören.

All diese Personengruppen haben individuelle Erwartungen an das Unternehmen und versuchen ihre Ziele mit in die Unternehmensführung und -gestaltung einfließen zu lassen. Innerhalb der Gruppe der Stakeholder wird nach externen und internen Stakeholdern unterschieden:

- Interne Stakeholder: Mitarbeiter, Eigentümer, Führungskräfte/Management. Mitarbeiter z.B. wollen einen sicheren und ordentlich bezahlten Arbeitsplatz haben. Die Eigentümer erwarten eine gute Verzinsung ihres eingesetzten Kapitals. Das Management möchte ebenfalls für seine Leistung gut entlohnt werden, möchte Einfluss und Prestige.

- Externe Stakeholder: Kunden, Lieferanten, Kapitalgeber, Staat, Gesellschaft, Verbände, Wettbewerber, Medien. Investiert ein Unternehmen in eine neue Produktionsstätte, ist die geldgebende Bank sicherlich an der wirtschaftlichen Entwicklung interessiert. Kommt ein Skandal ans Tageslicht, fordern die Medien, Politiker und Bevölkerung lückenlose Aufklärung. Lieferanten schauen auf den Absatz der Firma oder auf die verhandelten Preise und Lieferbedingungen.

Shareholder

Nun betrachten wir die Gruppe der Shareholder. Shareholder sind die „Anteilshalter“, also Personen, die an einem Unternehmen als Gesellschafter beteiligt sind oder die Anteile in Form von Aktien besitzen. Im Grunde gehören die Anteilseigner auch zur Gruppe der Stakeholder, denn sie haben ja auch Interesse an einer positiven Entwicklung der Firma.

Allerdings haben Sie ein ganz besonderes Interesse und eine ganz besondere Stellung. Denn die Shareholder sind Eigentümer des Unternehmens. Vor allem schauen sie auf den Gewinn, an dem sich die Höhe der Ausschüttungen orientiert. Shareholder legen Wert auf eine möglichst hohe Verzinsung des von Ihnen eingesetzten Kapitals. Das Management tut gut daran, die Interessen der Shareholder entsprechend zu berücksichtigen. Denn über Gesellschafter- und Aktionärsversammlungen nehmen die Anteilseigner Einfluss auf das Management. Die Geschäftsleitung ist eigentlich nur „im Auftrag“ der Eigentümer tätig. Und das primäre Ziel der Gruppe der Anteilseigner ist die Gewinnmaximierung.

Betrachtet man ein großes, börsennotiertes Aktienunternehmen, das weltweit aktiv ist, so kann man sehen, dass oft Investmentgesellschaften einen großen Teil der Aktien halten. Diese wiederum verwalten das Geld ihrer Kunden und es ist die Aufgabe der Investmentunternehmen, dieses Geld möglichst gewinnbringend anzulegen. Hierdurch entsteht eine große Distanz zwischen den eigentlichen Eigentümern und dem Management. Bedingt durch diese Distanz, wird der Gewinn und die Rendite für das eingesetzte Kapital der wesentliche Indikator für den Erfolg. Ist die Rendite (quasi die Zinsen für mein eingesetztes Kapital) zu gering, ziehen die Investoren das Geld ab – verkaufen die Aktien – und legen es in gewinnbringendere Unternehmen an. Dadurch fällt der Aktienkurs und das Unternehmen verliert an Wert.

Ausgleich zwischen den Interessen der Shareholder und der Stakeholder

Und damit fängt die Misere für das Management an. Die Aufgabe der ManagerInnen ist es, die verschiedenen Ziele der unterschiedlichen Anspruchsgruppen irgendwie in Einklang zu bringen und so weit wie möglich zu berücksichtigen. Der Erfolg der Firma hängt davon ab, wie gut das den Führungskräften gelingt. Orientiert sich die Unternehmensleitung zu sehr an den gewinn- und renditeorientierten Zielen, kann es sein, dass z.B. die Interessen der Mitarbeiter zu kurz kommen. Sozialleistungen könnten nicht eingeführt werden, um die Kosten niedrig zu halten. Das freut die Anleger, weil die Ausschüttung höher ist, steigert aber nicht gerade die Mitarbeiterzufriedenheit. Sind die Einschnitte zu groß, verlassen gute Mitarbeiter das Unternehmen. Es kommt also darauf an, die Balance und Ausgewogenheit der verschiedenen Aspekte wie bspw. auch Umwelt, Ökologie oder Nachhaltigkeit herzustellen, um ein größtmögliches Maß an Zufriedenheit herzustellen.

Bei der Gewichtung der Ziele und dem Maß der Berücksichtigung der Interessensgruppen kann man zwei unterschiedliche Pole beschreiben:

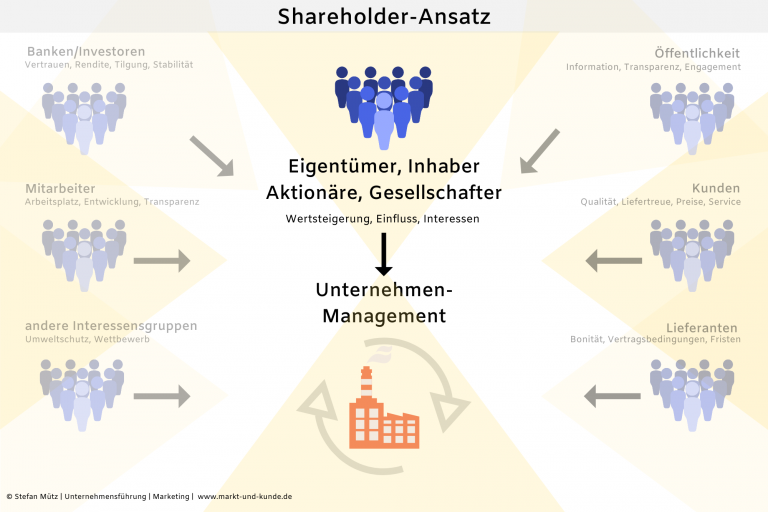

Der Shareholder-Ansatz

Hier haben die Interessen und Ziele der Shareholder Vorrang vor allen anderen. Zentrales Ziel ist die Steigerung des „Shareholder-Value“. Das ist der Unternehmenswert, der sich aus Aktienkurs und Preis/Aktie errechnen lässt. Oft hört man in den Börsennachrichten, dass Einsparungsprogramme oder Entlassungen zu einem Anstieg des Kurses führen. Und dieser Anstieg ist gut für die Shareholder. Aber die Maßnahmen, die dafür umgesetzt werden, bringen Nachteile für die Mitarbeiter.

Im Fokus des Managements stehen Kosteneinsparung, Umsatzsteigerung, Steigerung der Rentabilität und Gewinnung von Marktanteilen, um den Börsenwert eines Unternehmens langfristig zu steigern. Es stehen also die Finanzziele des Unternehmens im Mittelpunkt. Die Interessen anderer Stakeholder spielen eher eine untergeordnete Rolle. Das wäre etwa der Fall, wenn Lieferanten zu hohen Preisnachlässen gezwungen werden oder Abstriche in der Produktqualität gemacht würden. Hier wären die Ziele der Lieferanten (faire Vertragsbedingungen) und der Kunden (optimale Qualität) nur wenig berücksichtigt.

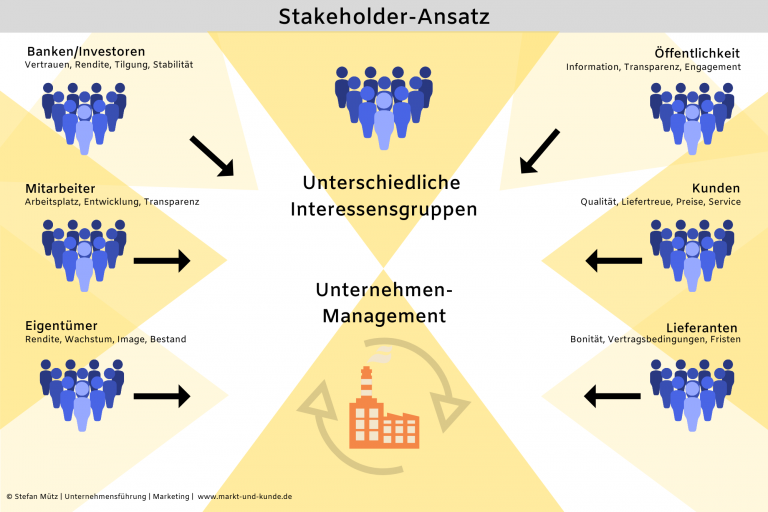

Der Stakeholder-Ansatz

In dieser Form der Unternehmensführung versucht das Management nun einen Ausgleich der unterschiedlichsten Interessen zu erreichen. D.h. nicht, dass keine Gewinne erzielt werden sollen oder wirklich jeder an der Zielbildung des Unternehmens beteiligt wird. Aber soweit möglich und sinnvoll bezieht das Management die jeweiligen Ziele in die Unternehmensplanungen mit ein. Hier trifft man auch auf den Begriff Corporate Social Responsability – kurz CSR.

Diese beschreibt die Verantwortung eines Unternehmens gegenüber der Gesellschaft, bspw. im Bereich der Nachhaltigkeit. Beachtet ein Unternehmen die Interessen der Stakeholder, so trägt es automatisch seinen Teil zum Wohle der Gesellschaft bei. Soweit zumindest die Theorie. Verfolgt ein Unternehmen den Stakeholder-Ansatz, so implementiert es meist ein Stakeholder-Management. Im Rahmen dessen werden die einzelnen Gruppen betrachtet und bspw. nach Größe des Einflusses, der Organisationsgröße oder der Beziehungen und Kooperation untereinander analysiert und eingeordnet. Dadurch kann die Unternehmensleitung Strategien im Umgang mit den einzelnen Gruppen und deren Interessen und Zielen entwickeln.

Auch hier kann natürlich nicht jedes Ziel zu 100% berücksichtigt werden. Aber es geht um die Ausgewogenheit, der verschiedenen Ziele untereinander. Vereinfacht gesagt, um einen Kompromiss. Durch die Auseinandersetzung und Diskussion mit den Stakeholdern lassen sich im besten Fall auch Chancen erkennen und potenzielle Risiken vorhersehen.

Vor- und Nachteile

Beide Ansätze haben letztlich ihre Berechtigung. Der Stakeholder-Ansatz bringt einige Vorteile. U.a:

- Unterschiedliche Interessen können in Form von Kompromissen und Absprachen in die Unternehmensführung eingebunden werden.

- Mögliche Konflikte werden rechtzeitig erkannt.

- Maßnahmen im Umgang mit den jeweiligen Stakeholdern können aktiv und im Vorfeld geplant und umgesetzt werden.

Kritiker meinen allerdings, dass es sich bei diesem Ansatz eher um einen „Kuschelkurs“ handelt, mit dem das Management es allen recht machen möchte. Und tatsächlich erfordert dieser Ansatz mehr Kommunikation und Kompromissbereitschaft, bspw. gegenüber den Gewinnerwartungen. Daher ist auch das Konfliktpotential zwischen den einzelnen Interessensvertretern höher, da jeder im Zweifelsfall sein eigenes Ziel erreichen möchte. Auch die Messbarkeit und Kontrolle der Zielerreichung ist aufwendiger. Denn das Image oder Kundenzufriedenheit zu messen ist aufwendiger als den Umsatz aus dem Rechnungswesen abzufragen.

Dem Shareholder-Ansatz haftet wiederum der Ruf an, allein das Gewinnstreben in den Mittelpunkt zu stellen und soziale Aspekte und Verantwortung zu vernachlässigen. Aber auch dieser Ansatz berücksichtigt die wesentlichen Elemente in der Unternehmensführung:

- Sicherstellung der langfristigen Wertsteigerung

- Attraktivität für Investoren

- Primäre Bedeutung der Interessen der Firmeneigentümer

- Gewinnziel

Allerdings wird die Steigerung des Shareholder-Value auch oftmals als Vorwand für Personalabbau genutzt. Oder Manager, die am Shareholder-Value gemessen werden, drücken rigorose Einsparungen durch, erhalten ihre Boni und verlassen nach ein oder zwei Jahren das Unternehmen wieder. Hier wird nur auf kurzfristige Wertsteigerung abgezielt. Andere Interessen bleiben außen vor. Dieser alleinige Blick auf finanzielle Kennzahlen birgt die Gefahr, dass andere Aspekte, die ebenso wichtig für die langfristige Entwicklung des Unternehmens sind, vernachlässigt werden. Zu diesen Faktoren gehören z.B. Forschung, Personalentwicklung oder Nachhaltigkeit.

Was tun?

In vielen Unternehmen wird es wohl eine Mischung aus beiden Ansätzen geben. Welcher Ansatz mehr betont wird, liegt dann am Ende bei den Eigentümern und Managern und deren Einstellungen. Harte Geschäftsmänner und -frauen oder Manager/innen mit sozialer Verantwortung? Der wirtschaftliche Erfolg muss gegeben sein, so viel steht fest. Hat ein Unternehmen diesen Erfolg, sprich ausreichend Gewinne und Kapital, sollte es aber seine Verantwortung gegenüber seinen Stakeholdern nicht vergessen.

Ein bekanntes Instrument, dass dazu dienen soll, eine Ausgewogenheit herzustellen, ist die Balanced Scorecard nach Norten und Kaplan (Norton, Kaplan, 1997). Die beiden Wirtschaftswissenschaftler beschreiben in ihrem Konzept ein ganzes Managementsystem, das sicherstellen soll, dass neben den finanziellen Zielen auch andere, nicht monetäre Ziele berücksichtigt werden